내 집 마련을 준비하다 보면 가장 먼저 마주치는 두 가지 정책 대출이 있습니다. 바로 디딤돌대출과 보금자리론입니다.

이름도 비슷하고 둘 다 정부지원 대출이라 헷갈리기 쉽지만, 실제로는 “대상 계층과 전략”이 완전히 다릅니다.

한마디로 정리하면 이렇게 볼 수 있습니다.

👉 디딤돌대출 = “저소득 무주택자를 위한 초저금리 대출”

👉 보금자리론 = “중산층까지 가능한 장기 고정금리 대출”

이제 하나씩 정확하게 비교해보겠습니다.

1️⃣ 기본 개념 차이

1) 디딤돌대출

무주택 서민·실수요자를 위한 대표적인 정책대출입니다. 금리가 매우 낮고 우대조건이 많지만 대신 조건이 까다롭습니다.

✔ 핵심 특징

- 무주택 세대만 가능

- 소득·자산 기준 엄격

- 금리 최저 약 2%대

- 주택 가격 제한 있음

2) 보금자리론

중산층까지 포함하는 장기 고정금리 주택담보대출입니다. 금리는 디딤돌보다 높지만, 대신 조건이 훨씬 넓습니다.

✔ 핵심 특징

- 무주택 또는 1주택자도 가능

- 소득 기준 완화

- 최대 50년 고정금리 가능

- 주택 가격 범위 넓음

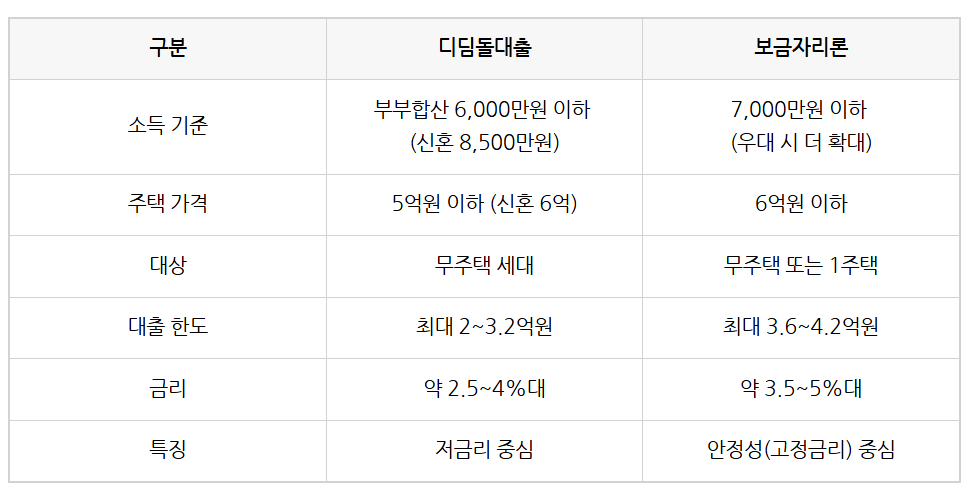

2️⃣ 2026년 기준 핵심 조건 비교

3️⃣ 금리 차이 핵심 정리

- 디딤돌대출 = 이자 최소화 전략

- 보금자리론 = 금리 안정성 전략

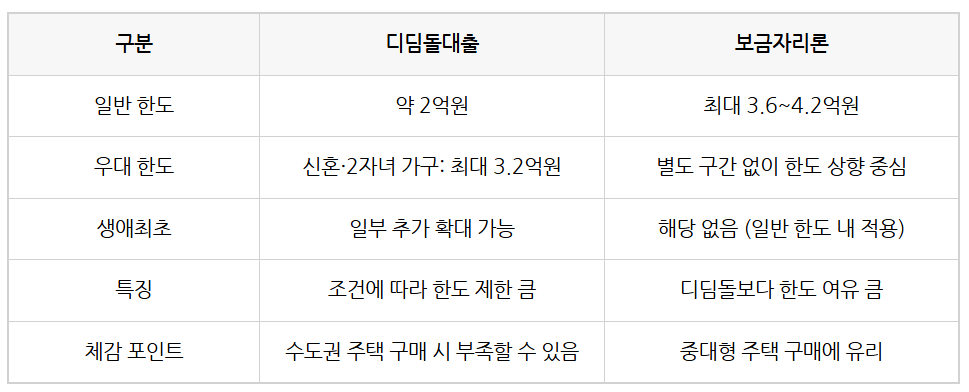

4️⃣ 대출 한도 차이

- 디딤돌대출 = 조건은 좋지만 한도가 타이트

- 보금자리론 = 한도 여유가 있는 실전형 대출

5️⃣ 어떤 사람이 선택해야 할까?

1) 디딤돌대출이 유리한 경우

- 부부합산 소득 6,000만원 이하

- 무주택 세대

- 최대한 낮은 금리 원함

- 소형~중형 주택 구매

👉 “조건만 맞으면 무조건 1순위”

2) 보금자리론이 유리한 경우

- 소득 6,000~7,000만원 이상

- 디딤돌 조건 초과

- 1주택 보유 또는 갈아타기

- 장기 고정금리 선호

- 더 높은 대출 한도 필요

👉 “대안이 아니라 상위 선택지”

마무리하며

두 상품의 관계는 경쟁이라기보다 “계층별 역할 분담”에 가깝습니다.

- 소득과 조건이 맞으면 → 디딤돌이 압도적으로 유리

- 조건을 넘거나 안정성이 중요하면 → 보금자리론이 현실적인 선택

결국 가장 중요한 것은 “내 조건이 어디에 해당하는지”를 먼저 정확히 확인하는 것입니다.

반응형

'라이프_경제' 카테고리의 다른 글

| 무주택자 기준 완벽 정리 (청약·대출 핵심) (0) | 2026.05.17 |

|---|---|

| 청약 당첨되면 반드시 내야 하는 세금 총정리 (0) | 2026.05.16 |

| 생애최초 주택구입 대출 조건 총정리 (2026 최신) (0) | 2026.05.14 |

| 싱크대 막힘, 작은 습관부터 전문가 도움까지! 주방 배관 관리 완전 가이드 (1) | 2025.12.11 |

| 숨은 환급금 10가지, 놓치면 손해 보는 내 돈 찾기 (0) | 2025.12.08 |